「厚生年金」とは、適用を受ける事業所で働く70歳未満の会社員または公務員が加入する公的年金だ。老後の年金としてだけでなく、在職中の怪我や病気による就労不能時の所得保障や、加入者が亡くなった場合の遺族への年金給付などの社会保障機能がある。従業員としては、将来の安心を確保するための重要な制度であり、企業の人事担当者や経営層にとっては適切な運用が求められる必須の知識だ。そこで本稿では「厚生年金」の基本的な仕組みや国民年金との違い、加入条件、保険料の計算方法、手続き方法などをわかりやすく解説していく。

「厚生年金」とは

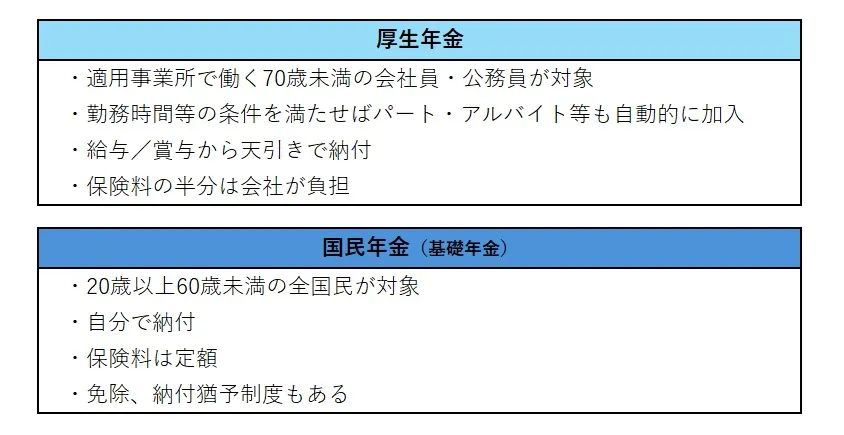

「厚生年金」とは、適用を受ける事業所で働く70歳未満の会社員または公務員が加入する公的年金だ。対象となる企業に勤務する会社員が加入し、労働者本人と雇用主とが折半で年金保険料を負担することで、労働者が65歳以上になったときに年金を受け取ることができる。国民年金と並んで日本の社会保障制度において最も重要な公的年金制度だ。●年金の3階建てとは

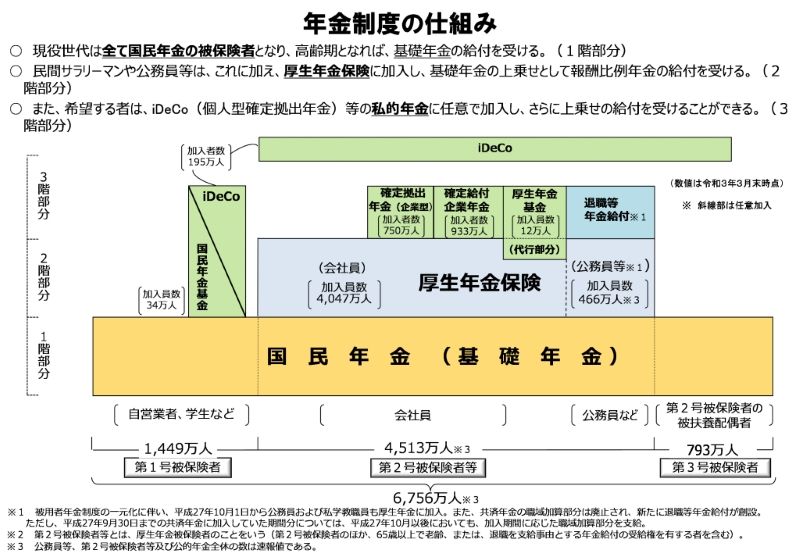

日本の年金制度は「3階建て」になっており、それぞれの階層が異なる役割を持っている。1階部分は「国民年金(基礎年金)」。20歳から60歳までの全ての国民が加入する制度で、老後の基本的な所得保障を担っている。2階部分は、適用を受ける事業所に勤める会社員や公務員などが加入する「厚生年金」。給与に応じた保険料を事業主と折半で負担する。老後には1階部分の国民年金に上乗せされる形で、加入期間や賃金に応じた老齢「厚生年金」を受け取ることができる。

3階部分は「私的年金」で、企業年金や個人型確定拠出年金(iDeCo)などが該当する。公的年金を補完し、老後の生活をより豊かにするための制度と言える。

出所:厚生労働省:[年金制度の仕組みと考え方] 第3 公的年金制度の体系(被保険者、保険料)

●国民年金の違い

上述した通り国民年金が基礎年金となり、さらに企業などに勤める人は「厚生年金」に加入する。「厚生年金」と国民年金では、加入対象者や納付する年金保険料、その保険料の納付方法、将来給付される年金額などが異なってくる。「厚生年金」の対象は「厚生年金」保険の適用を受ける事業所で働く70歳未満の会社員・公務員の他、パートやアルバイトとして働く人も、条件を満たしていれば加入することとなる。一方、国民年金は日本に住む20歳以上、60歳未満の全ての国民が対象だ。

●厚生年金基金との違い

厚生年金基金は「厚生年金」に加えて会社自らが上乗せして給付する年金制度だ。会社が国に代わって積み立て、給付を行う仕組みで、基金の一部は「代行部分」と呼ばれる。被保険者と事業主はこの代行部分に関わる掛け金(免除保険料)の納付が免除され、その免除保険料と代行部分以外の加算分を掛け金として国に収めることになる。つまり、「厚生年金」が公的年金制度の基本部分であるのに対し、厚生年金基金は企業が独自に上乗せする私的年金制度と言える。

「厚生年金」の適用事業所の種類

「厚生年金」に加入する適用事業所は、「強制適用事業所」、「任意適用事業所」、「特定適用事業所」、「任意特定適用事業所」に大別される。それぞれを見ていこう。●強制適用事業所

「厚生年金」の強制適用事業所とは、法律により加入が義務付けられている事業所のことを指す。具体的には、以下の要件に当たる事業所だ。・常時1人以上の従業員を雇用する法人の事業所(事業主のみの場合も含む)

・常時5人以上の従業員を雇用し、製造業、土木・建築業、運送業、物品販売業、金融・保険業、教育・研究業など法定16業種に該当する個人事業所(2022年10月からは弁護士、公認会計士、税理士などの法律・会計にかかる業務を行う士業も適用業種に追加された)

●任意適用事業所

任意適用事業所とは、強制適用事業所に該当しないものの、一定の要件を満たすことで厚生年金保険に加入できる事業所だ。従業員の半数以上が「厚生年金」の適用事業所となることに同意し、事業主が申請して厚生労働大臣の認可を受けることで適用事業所となることができる。認可を受けた場合は従業員全員が加入することになり、同意しなかった人も被保険者となる。●特定適用事業所

特定適用事業所とは、1年のうち6カ月以上、適用事業所の「厚生年金」の被保険者(短時間労働者を含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業を指す。法人事業所の場合は同一法人格に属するすべての適用事業所の被保険者数の総数、個人事業所の場合は適用事業所単位の被保険者数で判断される。●任意特定適用事業所

任意特定適用事業所とは、特定適用事業所の要件(被保険者数51人以上など)に該当しないものの、労使合意のもとで申請し、厚生労働大臣の認可を受けることで、短時間労働者にも健康保険・厚生年金保険を適用できる事業所を言う。認可を受けるためには、過半数の従業員から同意を得る必要がある。また、認可後は、週20時間以上働き、月額賃金8.8万円以上で、勤務期間が2カ月を超える見込みがあり、学生ではない短時間労働者も健康保険・厚生年金保険の加入対象となる。●適用除外の事業所

「厚生年金」の適用除外となる事業所は、強制適用事業所の条件に該当しない事業所を言う。具体的には、常時5人未満の従業員を雇用する個人事業所や、法定16業種以外の業種を営む個人事業所が該当する。例えば、農業・林業・漁業、宿泊業、飲食サービス業、洗濯・理美容・浴場業、娯楽業、宗教などの業種を営む個人事業所は、従業員が5人以上でも強制適用の対象外となる。ただし、上述した通り、これらの事業所も労使合意により任意に適用事業所となることは可能だ。●未加入事業所への罰則

「厚生年金」を含めた社会保険に加入義務がある事業所が未加入の場合、まず年金事務所から加入要請があり、これに応じないと警告の上、立入検査が実施され強制加入となる。罰則として、過去2年間の保険料を遡って徴収されるほか、特に悪質な場合(虚偽申告や複数回の加入指導に従わない場合など)は、健康保険法第208条に基づき「6ヶ月以下の懲役または50万円以下の罰金」が科されることがある。また、従業員から損害賠償を請求されるリスクもある。「厚生年金」の種類

「厚生年金」は3つの種類がある。それぞれを説明しよう。●老齢厚生年金

老齢厚生年金とは、老後の生活を支えるために支給される「厚生年金」だ。受給資格は老齢基礎年金と同様で、「厚生年金」の被保険者期間がある65歳以上の人が対象となる。一般的に「厚生年金」と言えば、この老齢厚生年金を指すことが多い。また老齢厚生年金は、会社員や公務員として働いていた期間と賃金に応じて計算された額が、国民年金に上乗せして支給される。保険料は現役時代に労働者と雇用主が折半で負担し、給与から天引きされる形で納付される。

●障害厚生年金

障害厚生年金とは、「厚生年金」の加入期間中に初診日のある病気やけがによって障害状態になった場合に受け取れる年金だ。障害基礎年金に上乗せして支給される。対象となるのは身体障害だけでなく、がんや糖尿病などの長期療養が必要な疾病も含まれる。受給には、初診日から5年以内に障害認定を受ける必要があり、障害等級が1級・2級・3級のいずれかに該当することが条件となる。また、保険料納付要件として、初診日の前日において、初診日の属する月の前々月までの直近1年間に保険料の未納がないことなどが求められる。

●遺族厚生年金

遺族厚生年金とは、「厚生年金」の被保険者または受給権者が死亡してしまった場合に、その人に生計を維持されていた遺族が受け取れる年金だ。受給対象者は優先順位が定められており、最も順位の高い方が受給権者となる。遺族厚生年金の年金額は、死亡した人の老齢厚生年金の報酬比例部分の4分の3の額となる。受給対象者は、子のある配偶者、子、子のない配偶者、父母、孫、祖父母の順で、それぞれ年齢や状態による条件がある。例えば、子のない配偶者の場合、妻は30歳未満だと5年間のみ受給でき、夫は55歳以上で60歳から受給開始となる。

「厚生年金」の加入条件

次に「厚生年金」の加入条件を解説していく。「厚生年金」の加入対象は、適用事業所に常時雇用されている70歳未満の労働者だ。上述の通り、適用事業所とは、法人の事業所や常時5人以上の従業員を雇用する個人事業主の事業所(法定16業種に該当する場合)を指す。加入条件として、国籍や性別、試用期間の有無は問わない。

正社員はもちろん、パートやアルバイトでも週の所定労働時間と月の所定労働日数が通常の従業員の4分の3以上であれば加入対象となる。また、4分の3未満でも、①週20時間以上の労働、②月額賃金8.8万円以上、③雇用期間が2カ月以上見込まれる、④学生でない、⑤特定適用事業所(従業員数51人以上の企業等)に勤務している、という5つの条件をすべて満たす場合は、短時間労働者として加入対象となる。

●被保険者とならないケース

「厚生年金」の被保険者から除外される主なケースは以下の通りだ。まず、日々雇い入れられる労働者は原則として被保険者とならない。ただし、1カ月以上継続して雇用される場合は、その日から被保険者となる。

次に、2カ月以内の期間を定めて雇用される労働者も原則除外されるが、契約更新の可能性が明示されている場合や同様の雇用契約で2カ月を超えて雇用された実績がある場合は、当初から被保険者となる。

また、季節的業務(製氷・製茶業など)に4カ月以内の期間で雇用される労働者や、臨時的事業(博覧会など)の事業所に6カ月以内の期間で雇用される労働者も除外されるが、それぞれ4カ月、6カ月を超えて継続雇用される場合は当初から被保険者となる。

所在地が一定しない事業所に雇用される労働者は、いかなる場合も被保険者とならない。

「厚生年金」はいつ・いくらもらえる?

「厚生年金」はいつ、いくらもらえるのか。それぞれ解説していく。●「厚生年金」の受給額の早見表

「厚生年金(老齢厚生年金)」の支給額は、標準報酬月額で定められた保険料によって変動する。そのため、基本的に働いていた時期に得た賃金が高いほど、受給額も高くなる。「厚生年金(老齢厚生年金)」の受給額の概算は、「平均標準報酬月額×0.005481×加入月数」という計算式で算出することができる。平均年収÷12で該当する標準報酬月額を算定して計算した年額が以下の早見表の数字になる。

厚生年金(老齢厚生年金)の受給額早見表(年額)

●「厚生年金」は何年払えばよい? いつもらえる?

「厚生年金(老齢厚生年金)」を受給するには、受給資格期間を経る必要がある。受給資格期間とは、老齢基礎年金を受給するために最低限必要となる期間を意味する。具体的には、国民年金や「厚生年金」、共済組合などの加入期間を含む保険料納付済期間と保険料免除期間などを合計して10年以上の期間が必要となるのだ。さらに、老齢厚生年金を受給するためには、老齢基礎年金の受給資格期間を満たし、しかも「厚生年金」の被保険者期間が1カ月以上あることが求められる。また、「厚生年金(老齢厚生年金)」の受給開始年齢は、原則として65歳からだ。ただし、以下のように「繰上げ」あるいは「繰下げ」での受給方法も選択することができる。

【繰上げ受給】

60歳から65歳になるまでの間で月数に応じて年金額が減額される

【繰下げ受給】

66歳以降75歳までの間で月数に応じて年金額が増額される

【参考】日本年金機構:年金の繰下げ受給

「厚生年金」の保険料率と計算方法

次に「厚生年金」の保険料率と計算方法について説明していく。「厚生年金」の保険料は、標準報酬月額または標準賞与額による計算方法で算出する。標準報酬月額とは、従業員の1カ月の給与額をもとに厚生年金保険料を計算した基準となる金額だ。一方、標準賞与額とは、ボーナスなどの賞与(年3回以下)に対する保険料を計算する際の基準となる金額を指す。この仕組みに基づき、該当する等級の「標準報酬月額」、「標準賞与額」に、保険料率(18.300%)を掛けた金額が厚生年金保険料となる。ちなみに、この保険料は従業員に支払う給与から毎月天引きされる。

●標準報酬月額による保険料の計算方法

標準報酬月額による保険料の計算方法は、「毎月の保険料額=標準報酬月額×保険料率」で算出する。例えば、報酬月額が26万円だとすると、等級は17、標準報酬月額は26万円となる。そのため、事業主と被保険者それぞれが支払う厚生年金保険料は、以下のような計算式で算出できる。(報酬月額26万円の計算例)

260,000円(標準報酬月額)×18.300%×1/2(労使折半)=23,790円(厚生年金保険料)

260,000円(標準報酬月額)×18.300%×1/2(労使折半)=23,790円(厚生年金保険料)

毎年4月~6月までの報酬月額の平均を厚生年金保険料率に当てはめたものが標準報酬月額となる。令和2年9月分以降の厚生年金保険料率は、以下の通りだ。

なお、4月~6月の報酬月額を算定基礎届によって提出して、毎年、標準報酬月額を見直すことを「定時決定」と言う。「被保険者報酬月額算定基礎届」は毎年7月10日までに、管轄の年金事務所か事務センターに提出する必要がある。

●標準賞与額による保険料の計算方法

標準賞与額による保険料の計算方法は「賞与の保険料額=標準賞与額×保険料率」で算出する。例えば、賞与額が39万8,000円の従業員(厚生年金基金なし)だと、等級は24、標準賞与額は41万円となる。そのため、事業主・被保険者それぞれが支払う厚生年金保険料は、以下のような計算式で算出できる。(賞与額39万8,000円の計算例)

410,000円(標準賞与額)×18.300%×1/2(労使折半)=37,515円(厚生年金保険料)

410,000円(標準賞与額)×18.300%×1/2(労使折半)=37,515円(厚生年金保険料)

「厚生年金」を受け取るための手続き

「厚生年金(老齢厚生年金)」を受け取るための手続きに関して、その流れと必要書類を説明する。●手続きの流れ

「厚生年金(老齢厚生年金)」を受け取るためには、受給者自身が請求手続きを行う必要がある。受給開始年齢(一般的には65歳)に到達する3カ月前に日本年金機構から「年金請求書」が自宅に送付される。この請求書には基礎年金番号や氏名、年金加入記録が印字されている。請求書が届いたら、必要事項を記載し、必要書類を添付の上、必要書類を添えて最寄りの年金事務所または年金相談センターに提出する。万が一、請求書を紛失してしまった場合には、日本年金機構のホームページからダウンロードするか、最寄りの年金事務所や年金相談センターで再度受け取ることができる。

請求書の提出から約1~2カ月後に「年金証書・年金決定通知書」が届き、さらに1~2カ月後に年金振込通知書が送付され、年金の受け取りが開始する。年金は原則として偶数月の15日に、前月および前々月分がまとめて振り込まれる。

ただし、請求手続きを行わないまま受給権発生から5年間が経過してしまうと、その期間の年金を受け取れなくなるので注意を要する。

なお、電子申請による手続きも可能だ。

●必要書類

「厚生年金(老齢厚生年金)」を受給するために必要書類は、以下の通りだ。【全員共通の必要書類】

・年金請求書(国民年金・厚生年金保険老齢給付)

・生年月日を証明する書類:戸籍抄本、戸籍謄本、住民票、住民票の記載事項証明書のいずれか1つ

※日本年金機構にマイナンバーが登録されている場合、年金請求書にマイナンバーを記載すれば省略可能

・受給者本人名義の金融機関の口座確認資料(通帳またはキャッシュカードのコピー)

【配偶者がいる人の追加書類】

配偶者と本人の身分関係を明らかにできる書類

・本人の戸籍抄本または戸籍謄本

・世帯全員の住民票(住民票に筆頭者欄の記載があるもの)

・配偶者の年金手帳、基礎年金番号通知書、厚生年金保険被保険者証のいずれか1つ(コピー可)

【加給年金額の加算を受ける場合の追加書類】

厚生年金加入期間が20年以上で、配偶者または18歳未満の子どもがいる場合

・戸籍謄本

・世帯全員の住民票

・配偶者の収入確認書類(所得証明書、課税証明書、非課税証明書など)

・子どもの収入確認書類、学生証または在学証明書(義務教育期間中は不要)

・障害のある子どもがいる場合は医師の診断書(1級、2級の障害)

【振替加算を受ける場合の追加書類】

厚生年金保険の加入期間が20年未満で、配偶者の厚生年金保険の加入期間が20年以上の場合

・戸籍謄本

・世帯全員の住民票

・請求者の収入確認書類(所得証明書、課税証明書、非課税証明書など)

【その他の場合の追加書類】

・年金手帳(基礎年金番号以外の年金手帳を所持している場合)

・雇用保険被保険者証(雇用保険への加入歴がある場合)

・年金加入期間確認通知書(共済組合への加入歴がある場合)

・年金証書(配偶者を含む他の公的年金を受給している場合)

まとめ

「厚生年金」は、従業員の老後の生活を支える重要な社会保障制度である。適用事業所の要件や被保険者の範囲が拡大されており、特に短時間労働者の加入条件は確認しておきたい。また、企業としては、適切な加入手続きと保険料納付が求められる。未加入や保険料滞納は罰則の対象となり、従業員からの損害賠償請求リスクもあるため、注意を要する。従業員への制度に関する情報提供と相談対応も重要だ。適切な制度運用と従業員サポートを行うことが、企業の社会的責任を果たす上で不可欠と言える。

【参考】

●日本年金機構:厚生年金保険

【HRプロ関連記事】

●「社会保険」とは? 国民健康保険との違いや加入条件を詳しく解説

●「社会保険」の加入条件は? 適用範囲や企業と従業員の手続きを解説【2024年適用拡大】

●「雇用保険」とは? 給付の種類や加入条件、保険料の計算方法を解説

●「介護保険」とは? 対象者や保険料の計算方法、手続きなどを解説

●「労災保険」とは? 加入条件や適用範囲と併せて金額と計算方法を解説

●日本年金機構:厚生年金保険

【HRプロ関連記事】

●「社会保険」とは? 国民健康保険との違いや加入条件を詳しく解説

●「社会保険」の加入条件は? 適用範囲や企業と従業員の手続きを解説【2024年適用拡大】

●「雇用保険」とは? 給付の種類や加入条件、保険料の計算方法を解説

●「介護保険」とは? 対象者や保険料の計算方法、手続きなどを解説

●「労災保険」とは? 加入条件や適用範囲と併せて金額と計算方法を解説

【合わせてチェックしたい関連情報】

「社会保険」に関するニュース・サービス・セミナー・資料請求などの最新情報はコチラ

「社会保険」に関するニュース・サービス・セミナー・資料請求などの最新情報はコチラ

よくある質問

●「厚生年金」は毎月いくら払う?

「厚生年金」は、標準報酬月額または標準賞与額による計算方法で保険料を計算する。標準報酬月額とは、従業員の1カ月の給与額を基に厚生年金保険料を計算した基準となる金額だ。一方、標準賞与額とは、ボーナスなどの賞与(年3回以下)に対する保険料を計算する際の基準となる金額を指す。この仕組みに基づき、該当する等級の「標準報酬月額」、「標準賞与額」に、保険料率(18.300%)を掛けた金額が厚生年金保険料となる。●「厚生年金」を40年間払ったらいくらもらえる?

「厚生年金(老齢厚生年金)」の受給額の年額は、「平均標準報酬月額×0.005481×加入月数」で算出できる。40年間、厚生年金保険に加入した場合は、以下がおおよその年額となる。生涯の平均年収が200万:126万円

生涯の平均年収が300万:150万円

生涯の平均年収が400万:171万円

生涯の平均年収が500万:189万円

生涯の平均年収が600万:213万円

生涯の平均年収が700万:237万円

- 1