「社会保険」は、国民の生活を安定させることを目的に、突然のケガや病気、死亡、出産、失業などの際に一定の給付を受けられる公的な制度だ。法律で定められた加入義務があり、条件を満たす事業主・従業員は必ず加入しなければならない。加入を怠れば罰則の対象となるリスクもあるため、人事担当者や経営層は正確な知識を持っておく必要がある。そこで本稿では、「社会保険」の基本的な仕組みや種類から加入条件、国民健康保険との違い、さらに退職時の切り替え手続きまで、わかりやすく解説する。

「社会保険」とは

「社会保険」とは、病気やケガ、出産、死亡、老齢、障害、失業など生活に困難をもたらす事態に遭遇した際に、一定の給付が受けられる公的の保険制度だ。会社に勤める正規社員や公務員、一定条件を満たすアルバイト・パートなどが被保険者となり、社会全体でリスクに備える仕組みとなっている。社会保険には、国民の安心や生活の安定を支えるセーフティネットとしての目的があり、厚生労働省のホームページでは「国民が病気、けが、出産、死亡、老齢、障害、失業など生活の困難をもたらすいろいろな事故(保険事故)に遭遇した場合に一定の給付を行い、その生活の安定を図ることを目的とした強制加入の保険制度」と説明されている。

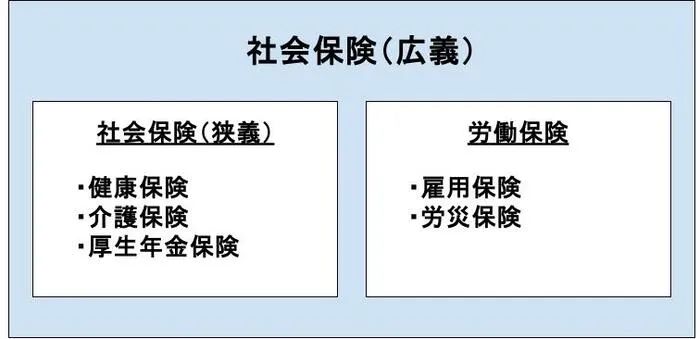

なお、広義での社会保険は、「健康保険」、「介護保険」、「厚生年金保険」、「雇用保険」、「労災保険」の5種類を指す。狭義では健康保険、介護保険、厚生年金保険の3種類を指し、雇用保険と労災保険はまとめて労働保険と呼ぶ。

【参考】厚生労働省:社会保障とは何か

●「社会保険」加入は義務? 罰則について

「社会保険」の加入は、条件を満たしている全員に義務付けられている。法人事業主は従業員数にかかわらず加入義務があり、個人事業主も常時5人以上の従業員を雇用している場合に加入が必要となる。加入条件を満たす従業員は、雇用形態にかかわらず必ず加入しなければならない。条件を満たしていながら未加入であることが発覚した場合、健康保険法第208条などにより、罰則が適用される可能性がある。罰則例としては、以下のようなケースがある。

・6カ月以下の懲役または50万円以下の罰金

・過去2年間に遡って未納分の社会保険料を徴収される

・延滞金の発生

・ハローワークへの求人掲出の禁止

・過去2年間に遡って未納分の社会保険料を徴収される

・延滞金の発生

・ハローワークへの求人掲出の禁止

また、それだけでなく、立ち入り検査や従業員からの信用失墜など、事業所の信用に関わる問題も発生する可能性があるため、加入手続きは必須となる。

「社会保険」の種類

「社会保険」は上述の通り、「健康保険」、「厚生年金保険」、「介護保険」の3種類を指す狭義のものと、さらに「雇用保険」と「労災保険」を含めた広義のものがある。ここでは一般的に用いられる狭義での3種類について説明していく。●健康保険

健康保険は、被保険者やその家族が病気やケガをした際の医療費を保障する制度だ。業務外の傷病、出産、死亡などに対して給付を受けられる。被保険者は医療機関で保険証を提示することで、医療費の一部(通常3割)のみを支払い、残りは保険から給付される仕組みだ。なお、保険料は被保険者の給与に応じて決定され、事業主と被保険者で折半して負担する。健康保険には、協会けんぽや健康保険組合が運営する被用者保険と、市区町村が運営する国民健康保険があり、この制度により、日本では誰もが必要な医療サービスを受けられる「国民皆保険制度」を実現している。

●介護保険

介護保険は、高齢者の介護を社会全体で支える制度で、高齢化社会における重要な社会保障として機能している。被保険者は40歳以上の国民であり、65歳以上(第1号被保険者)と40歳から64歳までの医療保険加入者(第2号被保険者)に分かれる。保険料は年齢や所得に応じて設定され、65歳以上は年金からの天引き、40歳から64歳までは医療保険料と一緒に徴収される。財源は被保険者の保険料と公費で賄われ、介護サービス利用時の自己負担は原則1割となる。

【HRプロ関連記事】「介護保険」とは? 対象者や保険料の計算方法、手続きなどを解説

●厚生年金保険

厚生年金保険は、適用を受ける事業所で働く会社員や公務員が加入する公的年金制度だ。国民年金(基礎年金)に上乗せして支給される年金であり、老後の所得保障を目的としている。保険料は標準報酬月額と標準賞与額に対して定率(令和7年現在18.3%)で計算され、事業主と被保険者で折半して負担する。また、受給開始は65歳からが原則で、受け取る年金額は、加入期間と現役時代の所得に応じて決定される。

【HRプロ関連記事】「厚生年金」とは? 国民年金との違いや受給額早見表・保険料の計算方法を紹介

「社会保険」の加入条件

「社会保険」の加入条件は、事業所側と従業員側それぞれに設けられており、一定の要件を満たす場合に加入が義務付けられている。それぞれの加入条件と何歳まで加入できるかを説明していく。●事業所側の加入条件

「国、地方公共団体、または法人の事業所(株式会社や合同法人など)」、「個人事業主が従業員を常時5人以上雇用している場合」は“強制適用事業所”となり、事業主や従業員の意思、従業員数、事業の規模、業種などにかかわらず「社会保険」への加入が義務付けられている。ただし、農林漁業・サービス業などの一部業種(非適用業種)は例外となる。従業員数が51人以上の事業所は、2024年10月の法改正により、条件を満たすパート・アルバイトも社会保険に加入させる必要がある。また、強制適用事業所に該当しない事業所でも、従業員の半数以上の同意を得て事業主が申請し、厚生労働大臣(日本年金機構)の認可を事前に受けることで、健康保険・厚生年金保険の適用となることができる。この事業所を“任意適用事業所”と呼ぶ。

●従業員側の加入条件

従業員の「社会保険」加入条件は雇用形態によって異なる。まず、正社員や会社の代表者、役員などは原則として加入が必要だ。そしてパートやアルバイトでも、週の所定労働時間および1カ月の所定労働日数が常時雇用者の4分の3以上である場合は加入が必要となる。また、所定労働時間が4分の3未満でも、①週の所定労働時間が20時間以上、②2カ月を超える雇用の見込みがある、③月額賃金が8.8万円以上(年収約106万円)、④学生ではない(夜間学生、通信制は除く)、⑤従業員が51人以上の事業所に勤めている、という5つの条件をすべて満たす短時間労働者も、社会保険への加入が義務付けられている。

●「社会保険」は何歳まで加入できる?

「社会保険」の各制度には、それぞれ加入できる年齢の上限が設定されている。・健康保険

0歳から75歳未満が対象。75歳の誕生日当日に資格を喪失し、後期高齢者医療制度に移行する。資格喪失手続きが必要となる。

・厚生年金保険

70歳未満の従業員が対象。70歳の誕生日前日に資格を喪失する。なお70歳に到達しても継続して働く場合は、厚生年金保険料の納付義務はなくなるが、在職老齢年金の制度が適用される。

・介護保険

40歳以上65歳未満の被保険者が対象。40歳の誕生日を迎えた月から保険料の徴収が開始し、65歳の誕生日前日まで第2号被保険者として加入する。65歳以上になると、第2号被保険者から第1号被保険者に移行し、市区町村が運営する介護保険に加入することになる。

健康保険は誕生日当日に1歳加算されるが、介護保険と厚生年金保険は誕生日の前日に1歳加算される仕組みとなっている点に注意が必要だ。

社会保険(健康保険)と国民健康保険の違い

社会保険(健康保険)は企業勤めの会社員や条件を満たす短時間労働者(アルバイト・パートなど)が加入する制度。保険料は標準報酬月額を基に計算され、事業者と被保険者で折半する。また、被保険者は配偶者や親族を扶養に入れることができ、扶養家族の人数が増えても保険料は変わらない。一方、国民健康保険は自営業者やフリーランス、無職、退職者(年金受給者)など、社会保険に加入していない人を対象とした制度だ。保険料は被保険者の人数や収入、年齢を基に計算され、世帯主が世帯の被保険者全員分を納めることになる。なお扶養の概念がなく、世帯人数分の加入が必要なため、一世帯あたりの保険料負担が大きくなる傾向がある。

また給付内容については、どちらも医療費の自己負担割合は原則3割だが、社会保険(健康保険)では傷病手当金や出産手当金などの現金給付があるのに対し、国民健康保険には原則としてこれらがない。また、社会保険は厚生年金とセットで加入するため老後の年金額が手厚くなりますが、国民健康保険は国民年金のみとなる点も知っておきたい。

さらに、手続きに関しては、社会保険(健康保険)は勤務先を介して手続きを行うが、国民健康保険は本人が市区町村の窓口で手続きする必要がある。

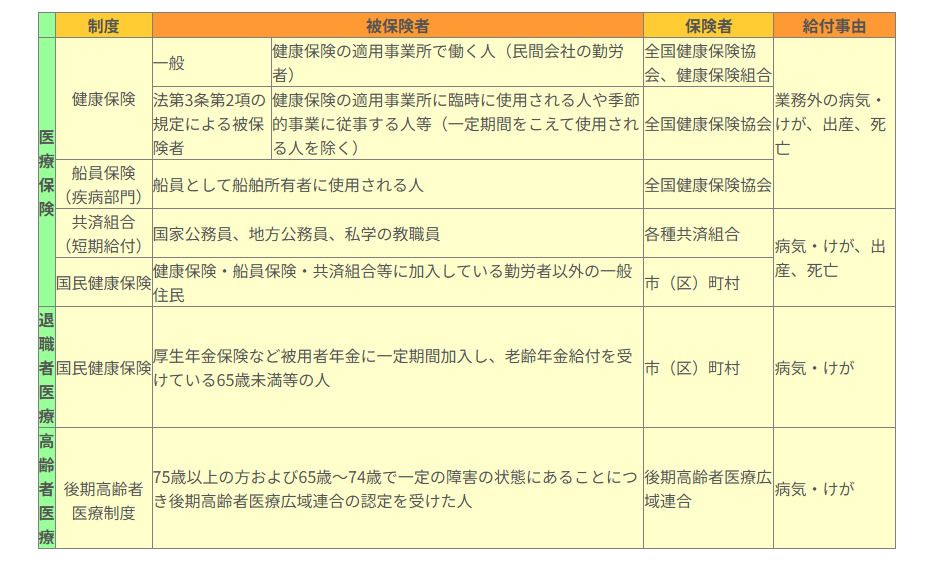

日本における医療保険制度の体系

出所:医療保険制度の体系(全国健康保険協会)

社会保険料の計算方法

各種の社会保険料は、標準報酬月額、標準賞与額、保険料率などを基に計算する。健康保険料、介護保険料、厚生年金保険料の計算方法は以下の通りだ。標準報酬月額とは、直近3ヶ月の給与平均を一定の等級に当てはめた金額。標準賞与額とは、税引前の賞与総額から1,000円未満を切り捨てた金額である。●健康保険料の計算方法

健康保険料は、標準報酬月額あるいは標準賞与額に基づいて、下記の式で計算される。・給与から納付する健康保険料=「標準報酬月額×健康保険料率」

・賞与から納付する健康保険料=「標準賞与額×健康保険料率」

・賞与から納付する健康保険料=「標準賞与額×健康保険料率」

健康保険料率は加入している健康保険組合の種類や適用事業所の所在地によって異なる。例えば、東京の協会けんぽの場合、2024年3月分からの保険料率は9.98%となっている。そして、この保険料を事業主と従業員が折半で負担する。

例えば、標準報酬月額が30万円で、東京の協会けんぽに加入している企業の従業員の場合

「30万円×9.98%=29,940円」

⇒従業員負担と企業負担はそれぞれ「14,970円」

⇒従業員負担と企業負担はそれぞれ「14,970円」

●介護保険料の計算方法

介護保険料は40歳から64歳までの第2号被保険者が負担する保険料で、下記の計算式で計算する。・給与から納付する介護保険料=「標準報酬月額×介護保険料率」

・賞与から納付する介護保険料=「標準賞与額×介護保険料率」

・賞与から納付する介護保険料=「標準賞与額×介護保険料率」

介護保険料率は全国共通で、令和7年3月分(4月30日納付期限分)から1.59%なっている。また、健康保険料に上乗せする形で事業主と従業員が折半で納める。

例えば、標準報酬月額が30万円の従業員の場合

「30万円×1.59%=4,770円」

⇒従業員負担と企業負担はそれぞれ「2,385円」

⇒従業員負担と企業負担はそれぞれ「2,385円」

なお、65歳以上の第1号被保険者の介護保険料は市区町村で計算される基準額や所得状況に基づいて算出され、年金から天引きされる。40歳未満の従業員は介護保険料の負担はない。

●厚生年金保険料の計算方法

「厚生年金保険」の保険料は、下記の式で計算する。・給与から納付する厚生年金保険料=「標準報酬月額×厚生年金保険料率」

・賞与から納付する厚生年金保険料=「標準賞与額×厚生年金保険料率」

・賞与から納付する厚生年金保険料=「標準賞与額×厚生年金保険料率」

厚生年金保険の保険料率は、年金制度改正に基づき段階的に引き上げられてきたが、2017年9月以降は全国一律で18.3%で固定されている。また厚生年金保険料も事業主と従業員が折半で負担する。

例えば、標準報酬月額が30万円の場合

「30万円×18.3%=54,900円」

⇒従業員負担と企業負担はそれぞれ「27,450円」

⇒従業員負担と企業負担はそれぞれ「27,450円」

なお、厚生年金の標準報酬月額は1等級から32等級まであり、上限は65万円。そのため、月収が65万円を超えても保険料は変わらない。

「社会保険」への加入手続き

「社会保険」の加入手続きは事業所と従業員それぞれに必要で、期限内に必要書類の提出が必要となる。法人の場合は設立と同時に、個人事業主の場合は常時5人以上の従業員を雇用した時点で加入が義務付けられる。また、また雇用される側(従業員)は、一般的には会社への入社時に加入し、被保険者としての資格を取得することとなる。●手続きの流れ

「社会保険」の加入手続きは、加入義務の事実が発生してから5日以内に行う必要がある。まず、日本年金機構のホームページから必要な届出用紙をダウンロードするか、年金事務所で受け取る。

次に、会社と従業員がそれぞれ必要事項を記入する。事業所整理番号や事業所番号、従業員の個人番号や基礎年金番号は特に正確に記入するよう注意が必要だ。

その後、事業所の所在地を管轄する年金事務所に提出。提出方法は電子申請、郵送、窓口持参の3つから選べる。ただし、資本金が1億円を超える特定の法人などは電子申請が義務付けられている。

※労災保険と雇用保険については、保険関係が成立した日の翌日から10日以内に労働基準監督署または公共職業安定所で手続きを行う。

●必要書類

「社会保険」の加入には以下の書類が必要となる。・健康保険・厚生年金保険の新規適用届

・健康保険・厚生年金保険の被保険者資格取得届

・被扶養者(異動)届(扶養家族がいる場合)

・保険料口座振替納付申出書

など

また、法人の場合は

・法人登記簿謄本の原本(発行から90日以内のもの)

・個人事業主の場合は事業主の世帯全員分の住民票の原本(発行から90日以内のもの)

も必要となる。

なお、登記地と実際の事業地が異なる場合は、賃貸契約書のコピーや公共料金の領収書なども併せて提出する。

従業員が入社した際には、

・雇用保険被保険者資格取得届(ハローワーク提出)

・健康保険・厚生年金保険資格取得届(年金事務所提出)

が必要となる。

「社会保険」から国民健康保険への切り替え手続き

従業員が会社を退職し、個人事業主やフリーランスに転身した場合や、何らかの事情で失業した場合には、それまで加入していた社会保険(健康保険・厚生年金保険など)から国民健康保険への切り替えが必要となる。切り替えには事業所側と従業員側それぞれに必要な手続きがあり、必要書類や提出先、期限を正しく把握しておきたい。無保険状態を避けるため、切り替え手続きは退職後速やかに行うことが望まれる。●切り替えを行うタイミング

「社会保険」から国民健康保険への切り替えは、会社退職後速やかに行う必要がある。国民健康保険の加入日は会社退職日の翌日(社会保険の資格喪失日)からとなり、切り替え手続きの期限は資格喪失日から14日以内。例えば、退職日が6月30日の場合、資格喪失日は7月1日となり、7月15日までに手続きを完了させる必要がある。期限を過ぎても手続きは可能だが、資格喪失日までさかのぼって保険料を納める必要がある。無保険状態では医療費を全額自己負担することになるため、退職が決まったら優先的に手続きを行うよう従業員に案内することが大切だ。

●事業所側の必要書類と手続き

事業所側は従業員が退職した際、資格喪失日から5日以内に年金事務所や健康保険組合に「被保険者資格喪失届」を提出する。この届出の際には、以下の返却または添付が必要となる・本人および被扶養者の健康保険被保険者証

・高齢受給者証

・健康保険特定疾病療養受給者証

・健康保険限度額適用・標準負担額減額認定証(交付されている場合のみ)

また、従業員が国民健康保険への切り替え手続きを行う際に必要となる「健康保険資格喪失証明書」を発行する。この証明書は会社が任意で作成する書類だが、従業員の国民健康保険加入手続きに不可欠なため、退職時に速やかに発行することが望ましい。さらに従業員から依頼があれば、退職証明書の発行も行う。

●従業員側の必要書類と手続き

従業員は居住する市区町村役所の国民健康保険担当窓口で切り替え手続きを行う。社会保険の資格喪失日は退職日の翌日となり、資格喪失日から14日以内に届け出る必要がある。その際、以下の書類が必要となる。

・健康保険資格喪失証明書(または退職証明書、離職票など退職日が確認できる書類)

・本人確認書類(マイナンバーカード、運転免許証などの写真付き身分証明書1点、または保険証、年金手帳などの2点)

・マイナンバーを確認できる書類(マイナンバーカード、個人番号通知カードなど)

・扶養家族全員分の資格喪失証明書(扶養家族がいる場合)

手続きは原則として窓口で行うが、自治体によっては郵送での手続きも可能。手続き完了後、国民健康保険の保険証が即日発行されることが多いが、郵送で後日交付される場合もあるため、早めに手続きを済ませるようにしたい。

健康保険の任意継続制度(退職後の健康保険)とは

健康保険の任意継続制度とは、会社退職後も最長2年間、健康保険に継続加入できる制度だ。加入条件は退職日前日まで2カ月以上被保険者であることと、退職日翌日から20日以内に手続きを行うこと。また、75歳以上は後期高齢者医療制度の対象となるため「任意継続」は選択できない。「任意継続」の場合の保険料は、退職時の標準報酬月額に基づいて算出され、在職中と異なり全額自己負担となる。ただし、扶養家族も引き続き同じ健康保険に加入できるため、世帯全体での負担を抑えられる場合がある。

メリットとしては、

・健康保険の給付を継続して受けられること

・扶養関係を維持できること

・国民健康保険との比較で、前年度の所得状況によっては「任意継続」のほうが保険料を安く抑えられるケースもあること

が挙げられる。

ただし、出産手当金や傷病手当金などの一部給付は受けられず、保険料を納付期限までに支払わないと即座に資格を失う点に注意を要する。

「任意継続」の期間は2年間で、その間の保険料は確定申告で控除を受けることができる。2年経過後は「国民健康保険」に加入するか、家族の「扶養」に入る必要がある。

まとめ

「社会保険」は、従業員の生活を守る重要な制度であり、ほぼすべての事業所・事業主に加入が義務づけられている。未加入の場合は罰則が科せられ、求職者も勤務先を選ぶ際に、当然のように期待する。一方で、労働者の立場に配慮したサポートや速やかな申請を行うことで、労使間の信頼関係を築くことができるため、社会保険の手続きは滞りなく進めることが重要だ。そのためにも、正確な理解と迅速な対応を心がけたい。【参考】

●日本年金機構:事業主の方 社会保険事務担当の方

●厚生労働省:従業員のみなさま|社会保険加入のメリットや手取りの額の変化について

【HRプロ関連記事】

●「社会保険」の加入条件は? 適用範囲や企業と従業員の手続きを解説【2024年適用拡大】

●「介護保険」とは? 対象者や保険料の計算方法、手続きなどを解説

●「厚生年金」とは? 国民年金との違いや受給額早見表・保険料の計算方法を紹介

●「雇用保険」とは? 給付の種類や加入条件、保険料の計算方法を解説

●「労災保険」とは? 加入条件や適用範囲と併せて金額と計算方法を解説

●日本年金機構:事業主の方 社会保険事務担当の方

●厚生労働省:従業員のみなさま|社会保険加入のメリットや手取りの額の変化について

【HRプロ関連記事】

●「社会保険」の加入条件は? 適用範囲や企業と従業員の手続きを解説【2024年適用拡大】

●「介護保険」とは? 対象者や保険料の計算方法、手続きなどを解説

●「厚生年金」とは? 国民年金との違いや受給額早見表・保険料の計算方法を紹介

●「雇用保険」とは? 給付の種類や加入条件、保険料の計算方法を解説

●「労災保険」とは? 加入条件や適用範囲と併せて金額と計算方法を解説

【合わせてチェックしたい関連情報】

「社会保険」に関するニュース・サービス・セミナー・資料請求などの最新情報はコチラ

「社会保険」に関するニュース・サービス・セミナー・資料請求などの最新情報はコチラ

よくある質問

●社会保険と国民健康保険の違いは何?

社会保険(健康保険)は企業に勤める会社員や公務員、条件を満たす短時間労働者(パートやアルバイト)が加入し、保険料を事業主と折半で負担する。一方、国民健康保険は自営業者やフリーランスの人が加入し、保険料を全額自己負担する。また、社会保険は配偶者や親族を扶養に入れることができ、扶養家族の人数が増えても保険料は変わらないのに対し、国民健康保険は世帯人数分の加入が必要になる。●短時間労働者(パートやアルバイト)の月収が一度でも88,000円を超えたら社会保険は加入しないといけない?

短時間労働者の社会保険加入は、月収が一度88,000円を超えただけでは必要ない。加入条件には、週20時間以上の労働、月額賃金88,000円以上、2カ月超の雇用見込み、非学生であることが含まれる。これらの条件を全て満たし、雇用契約時点で月額賃金88,000円以上が確定した場合に加入義務が発生する。●社会保険と厚生年金はセットか?

社会保険(健康保険)と厚生年金はセットである。健康保険と厚生年金の加入条件は同一であり、条件を満たす場合にはいずれも加入が義務付けられているためだ。- 1