2024(令和6)年も年末調整の時期が近づいてきました。今回は「定額減税」という今年度限りの特別な実務が発生します。その他、様式変更等も行われていますので、注意点とポイントを解説していきます。

はじめに~年末調整の改正点をつかみましょう~

2024年の年末調整で対応が必要になる主な改正点は以下のとおりです。●定額減税(年調減税事務)

●年末調整関係書類の様式変更

・給与所得者の扶養控除(異動)申告書(2025/令和7年分)

・給与所得者の保険料控除申告書(2024年分)

・給与所得者の基礎控除申告書・給与所得者の配偶者控除等申告書(2024年分)

●年末調整関係書類の様式変更

・給与所得者の扶養控除(異動)申告書(2025/令和7年分)

・給与所得者の保険料控除申告書(2024年分)

・給与所得者の基礎控除申告書・給与所得者の配偶者控除等申告書(2024年分)

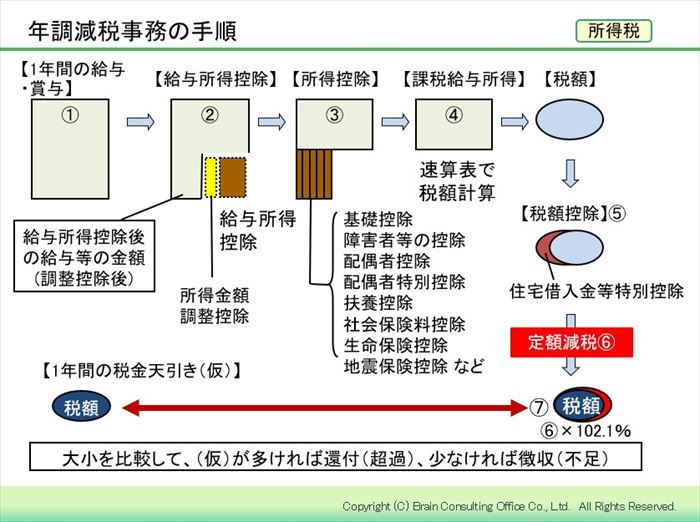

「定額減税(年調減税事務)」の手順

2024年分所得税については、「定額による所得税額の特別控除(定額減税)」が実施されます。適用を受けることができるのは、“2024年分所得税の納税者である居住者”で、“合計所得金額が1,805万円以下(給与収入のみでは2,000万円相当)である人”です。定額減税額は、本人と対象となる同一生計配偶者・扶養親族1人につき3万円です。2024年の年末調整では、各従業員について提出された申告書から年末調整時点の状況を確認し、年調減税額を計算して、本人の所得税額を上限として所得税額から控除することになります。

年調減税事務は、下記の図のように「住宅借入金等特別控除」の計算後に実施します。

「定額減税(年調減税事務)」の注意ポイント

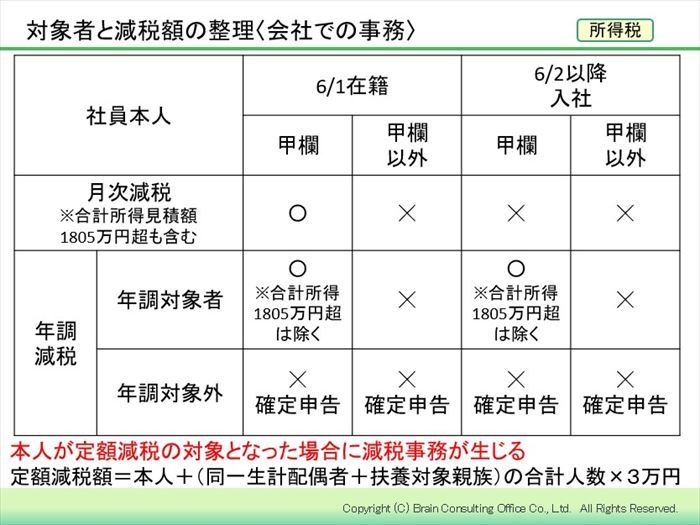

●年調減税の対象者

既に「月次減税」を実施しているか否かにかかわらず、12月31日の現況で年調減税を実施します。ケース別に対象者を整理すると下記の図のようになります。

このように、「合計所得で1,805万円を超えていても給与収入では2,000万円以下の方」は年末調整の対象ですが、年調減税の対象にはならないケースもあります。

【HRプロ関連記事:「月次減税」とは】

2024(令和6)年6月スタートの「定額減税」で給与計算事務はこう変わる!

2024(令和6)年6月スタートの「定額減税」で給与計算事務はこう変わる!

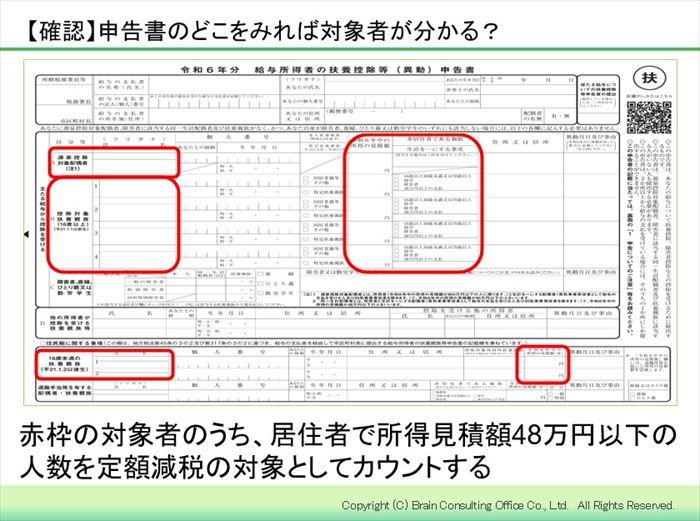

●同一生計配偶者と扶養親族の考え方

次に「同一生計配偶者」と「扶養親族」についての注意ポイントを確認しておきましょう。同一生計配偶者と扶養親族のうち、「非居住者」は定額減税の対象外となります。「所得税の控除対象の扶養親族となる親族でも、定額減税では対象外」というケースもありますので、しっかり確認しておきましょう。下記のように、申告書で判断することができます。●6月2日以降の扶養親族の増減に注意

また、「月次減税」は6月1日の現況で実施しているため、6月2日以降に扶養親族の増減(子が生まれた、子が就職した、配偶者や子の収入が増え扶養を外れた)により、定額減税の対象者の人数が変更となり、月次減税額と年調減税額が異なるケースがあります。特に、年末調整の結果、扶養親族の減少により徴収しなければならない所得税額が発生した場合、従業員からの問い合わせが増えることも考えられます。徴収になった理由をしっかり回答できるようにしておきましょう。年末調整関係書類の様式変更

税制改正により、年末調整関係書類の様式を簡易にする変更が実施されます。給与所得者の基礎控除申告書・給与所得者の配偶者控除等申告書(2024年分)については、定額減税の対応のため2024年度のみの変更があり、定額減税についての記載欄が追加となります。

その他の様式について、変更点を確認しておきましょう。

(1)給与所得者の扶養控除(異動)申告書(2025年分)

以下の場合に、簡易な申告書で提出が可能になりました。●その年の前年に給与支払者に提出した扶養控除等申告書等に記載した事項から異動がない場合には、その記載すべき事項の記載に代えて、その異動がない旨の記載をする

(2)給与所得者の保険料控除申告書(2024年分)

以下が削除されました。●「生命保険料控除」欄の「保険金等の受取人」欄のうちの「あなたとの続柄」欄

●「地震保険料控除」欄のうちの「保険等の対象となった家屋等に居住又は家財を利用している者等の氏名」に係る「あなたとの続柄」欄

●「社会保険料控除」欄の「保険料を負担することになっている人」欄のうちの「あなたとの続柄」欄

●「地震保険料控除」欄のうちの「保険等の対象となった家屋等に居住又は家財を利用している者等の氏名」に係る「あなたとの続柄」欄

●「社会保険料控除」欄の「保険料を負担することになっている人」欄のうちの「あなたとの続柄」欄

終わりに

以上、2024年の年末調整の改正点と、実務上の注意点について解説致しました。定額減税への対応、様式変更等、確認しておかなければならないことが多くあります。毎年のことですが、従業員からの情報収集や、社員情報等の変更を、毎月の事務にプラスして実施しなければなりません。申告書内容の収集については、年末調整システム等のWEBでの回収を含め、できるだけ効率的に実施していきたいですね。

- 1