電子帳簿保存法は、2021年度(令和3年度)の税制改正において抜本的な改正が行われ、2022年(令和4年)1月1日から施行されています。第1回の「電子帳簿保存法の概要」に続いて、第2回は「法改正の主なポイント」について説明したいと思います。

1)電子帳簿等保存に関する改正

(1)「優良な電子帳簿届出制度」の創設

「優良な電子帳簿」の要件を満たす場合は、下記の優遇措置の適用を受けることができます。●法人の場合

法人税、地方法人税、消費税において、過少申告加算税の5%が軽減

●個人事業主の場合

(イ)所得税(事業所得、不動産所得、山林所得)において、過少申告加算税が5%軽減される(帳簿の保存義務がない所得や、所得控除の誤りによる過少申告には適用されません)

(ロ)青色申告特別控除額が55万円から65万円となる

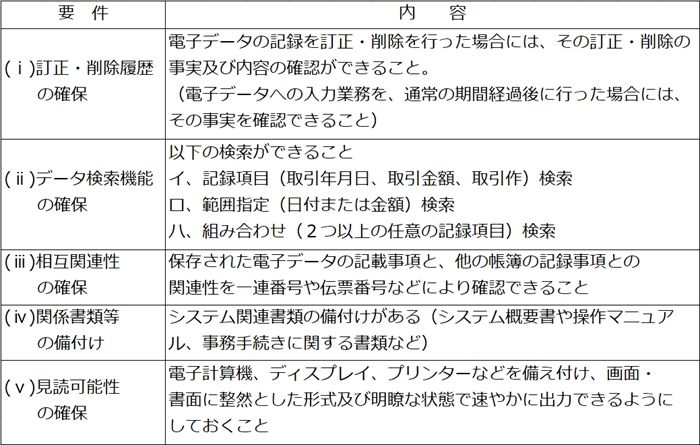

なお、「優良な電子帳簿」の要件は、以下の通りです。

※税務職員による「質問検査権」に基づくダウンロードの求めに応じることができるようにしていれば、(ii)ロ、ハの要件は不要です。

なお、「優良な電子帳簿」の適用を受ける場合は、届出書をあらかじめ所轄税務署長に提出する必要があります。「優良な電子帳簿」の適用を受けない場合は、(i)~(iii)までの要件は不要です。

なお、「優良な電子帳簿」の適用を受ける場合は、届出書をあらかじめ所轄税務署長に提出する必要があります。「優良な電子帳簿」の適用を受けない場合は、(i)~(iii)までの要件は不要です。

(2)事前承認制度の廃止

今回の改正前は、国税関係帳簿を電子データで保存する場合には、所轄税務署長に申請して承認を受ける必要がありました。しかし改正により、事前承認を受けることなく電子データ保存ができるようになりました。2)スキャナ保存に関する改正

改正により、スキャナ保存制度の要件が緩和されました。緩和された主な要件は以下の通りです。(1)タイムスタンプの要件の緩和

タイムスタンプの付与期間が、「最長2ヵ月と概ね7営業日以内」(※)とされました。※事務処理規定を定めていない場合はおよそ7営業日以内

(2)検索要件の緩和

税務職員による「質問検査権」に基づくダウンロードの求めに応じることができるようにしていれば、上記1(i)(ii)ロ、ハの要件は不要となりました。(3)事前承認制度の廃止

改正前は、スキャナ保存を行う場合には所轄政務所長に申請して承認を受ける必要がありました。しかし、改正により事前承認を受けることなくスキャナ保存ができるようになりました。(4)スキャナ保存された電子データに不正があった場合の加重措置の整備

スキャナ保存された国税関係書類に係る電子データに関して、不正(隠蔽、仮装の事実)があった場合は、その事実に関して生じた申告漏れ等に課される重加算税が10%加重されます。3)電子取引に関する改正

(1)タイムスタンプの要件の緩和

電子取引が行われた後、速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付与することとされました(※)。※訂正・改ざんの防止について事務処理規定を定め、「関係書類等の備付け」と「見読可能性の確保の要件」を満たしている場合は、タイムスタンプは不要です。

(2)検索要件の緩和

税務職員による「質問検査権」に基づくダウンロードの求めに応じることができるようにしていれば、上記1(i)(ii)ロ、ハの要件は不要となりました。また、小規模な事業者(基準期間の売上高が1,000万円以下※である事業者)について、税務職員による「質問検査権」に基づく電子データのダウンロードの求めに応じることができるようにしていれば、検索要件の全てが不要となりました。

※2024年(令和6年)1月1日からは5,000万円以下

(3) 電子データに不正があった場合の加重措置の整備

電子取引の取引情報に係る電子データに関して、スキャナ保存に関する改正と同様、不正(隠蔽、仮装の事実)があった場合は、その事実に関して生じた申告漏れ等に課される重加算税が10%加重されます。おわりに

今回は「電子帳簿保存法」の改正について説明しました。この改正では、「要件の緩和」と「罰則強化の観点」で見直しが行われています。個人・法人の区別なく「電子帳簿保存法」の対応が必要になっていますので、このタイミングで電子化を進めることを検討していきましょう。「実務において具体的にどのように対応すればいいのか」については、第3回目のコラムで説明したいと思います。

【参考】

●国税庁:電子帳簿等保存制度特設サイト

●国税庁:電子帳簿等保存制度特設サイト

- 1