現在、人的資本の情報開示に関し、「ISO 30414」の認証取得を検討する企業が増加しているようである。歴史の浅い国際標準ではあるが、すでに認証を取得した日本企業も存在する。しかしながら、「ISO 30414」については公開されている情報が決して多くはなく、どのような基準で審査が行われるのか明確とは言い難いようだ。そこで今回は、「ISO 30414」の審査の基本的な仕組みを整理してみよう。

11分野58指標が審査される「ISO 30414」

「ISO 30414」とは、人的資本に関する情報開示の国際的なガイドラインである。2024年5月24日現在、わが国で認証を取得している企業は14社。今後、多くの企業が取得を目指すであろう、注目の国際的指標といえる。「ISO 30414」では、大企業に情報開示を推奨する事項が「11分野58指標」、中小企業に推奨する事項が「10分野32指標」定義されている。これらの事項についてガイドラインに一定程度、準拠していることが審査で確認されると、認証の取得を証明する適合証明書が発行されるものである。

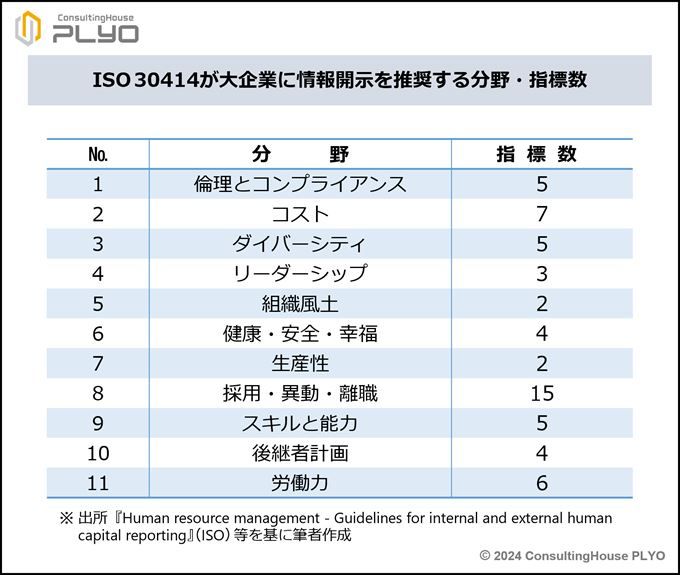

大企業に開示が推奨されている11分野の内容および分野ごとの指標数は、下表のとおりである。人的資本に関する広範な分野が開示対象とされていることが分かるであろう。

「ISO 30414」の評価の視点は928項目も存在する

「ISO 30414」では、単に該当のデータを開示しているだけで「当該指標に関するガイドラインに準拠している」と判断されるわけではない。1つの指標に対して、「データ取得度」、「データ開示度」、「比較可能性」という3つの評価軸が設定されている。さらには、各評価軸は複数の評価項目で構成されており、その数は合計16項目に上る。

58指標の全てについて16の評価項目が存在するため、大企業が「ISO 30414」の認証取得を希望する場合には、現実には928(=58指標×16評価項目)の評価視点について審査が実施されることになる。実に膨大な審査項目数である。

1つの指標に対して16評価項目が設定されていることは、中小企業であっても変わりがない。そのため、中小企業の場合には、512(=32指標×16評価項目)の評価視点について審査が実施されることになっている。

数値が持つ「意義」や「背景」の説明も要求

具体例を紹介しよう。前述11分野の2番目である「コスト」の中には、「ターンオーバーコスト(離職に伴うコスト)」という指標がある。「ISO 30414」で定義されている「ターンオーバーコスト(離職に伴うコスト)」は離職に伴う費用を積算することに加えて、離職に伴って発生した機会損失も考慮しなければならない。そのため、例えば以下のような数値を使用して、コストを算出することになる。●自発的離職者の人数

●離職者の採用に要した費用

●離職者の教育に要した費用

●離職手続きに要した費用

●離職者の業務を補うために発生した労務費

●離職に伴って発生した売上減少額

●離職によって支払いが不要となった給与額・福利厚生費

●代替人材を採用するまでに要した日数

●離職者の採用に要した費用

●離職者の教育に要した費用

●離職手続きに要した費用

●離職者の業務を補うために発生した労務費

●離職に伴って発生した売上減少額

●離職によって支払いが不要となった給与額・福利厚生費

●代替人材を採用するまでに要した日数

また、上記要素を考慮して算出された「ターンオーバーコスト(離職に伴うコスト)」は、3評価軸16評価項目に基づいて評価が行われる。単に「データを開示しているか」だけではなく、例えば安全性の観点から「データの改ざん・漏洩リスクはないか」、信頼度の点から「データチェックを行う体制が整備されているか」などについても審査されることになる。

さらには、「単に数値を開示するだけでなく、数値が持つ意義や背景も説明しているか」「数値の要因分析が行われているか」など、評価項目は実に多岐にわたっている。

認証取得にはトップマネジメントの関与が不可欠

加えて、「ISO 30414」の認証を取得するためには、開示する情報と当該企業の経営戦略との整合性・関連性も重要となる。そのため、審査に際しては経営層に対するインタビューが精力的に行われる。それにもかかわらず、トップマネジメントが「ISO 30414関連は人事部門の担当業務」などと捉えていると、認証の取得は困難である。人的資本に関する情報開示は最上位の経営課題と位置付け、トップマネジメント自らが積極的に関与をすることも必要になるのである。

「ISO 30414」の認証取得は決して容易ではない。しかしながら、認証の取得が企業経営に好影響を与えることはもちろん、認証取得を目指す過程で得られる果実も極めて大きい。人的資本マネジメントの国際標準に準拠した経営で「企業は人なり」を真に体現し、持続的な成長発展を目指したいものである。

- 1