株式会社帝国データバンクは2024年12月25日、「2025年の景気見通しに対する企業の意識調査」の結果を発表した。調査期間は2024年11月18日~30日で、全国の1万939社から回答を得ている。調査結果から、2025年の国内景気や景気悪化の懸念材料、景気回復に必要な政策などに関する企業の見通しが明らかになった。

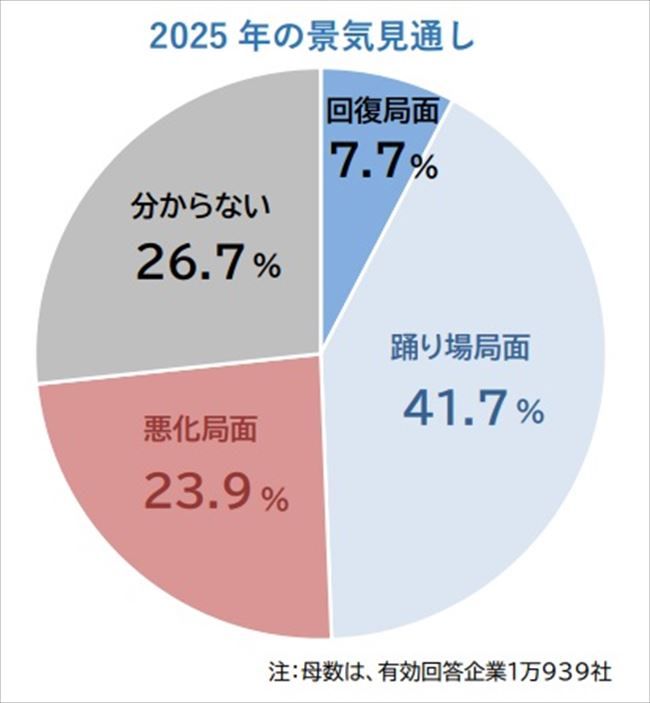

2025年の景気見通し、「回復」見込みは5年ぶりの1割未満に

昨年2024年の国内経済は、35年ぶりとなる日経平均株価の過去最高値更新や平均賃上げ率が過去最高を記録している。これは上場企業の好調さに加え、インバウンド需要や人出の増加から好調を維持した観光産業や、半導体と自動車関連メーカーを中心に輸出が景気をけん引したという。では、迎えた2025年の国内経済の景気はどのような見通しになっているのだろうか。帝国データバンクが企業に対し、「2025年の景気見通し」について尋ねたところ、「回復局面」になるとした企業は、2023年11月調査の「2024年の景気見通し」より5.1ポイント減の7.7%となり、5年ぶりに10%を下回った。また、「踊り場局面」は41.7%(前年比0.4ポイント減)と、2年連続で4割を上回っている。

他方で、「悪化局面」とする企業は前年から3.6ポイント増の23.9%となった。また、「分からない」(26.7%、前年比1.9ポイント増)は7年ぶりの水準となっている。

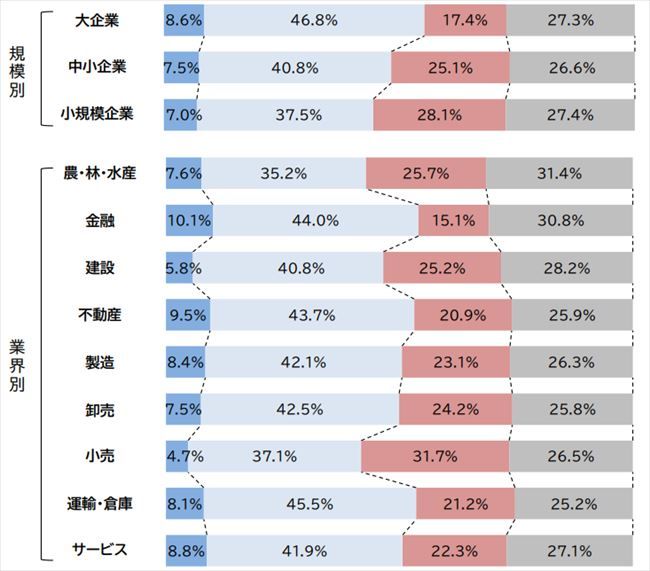

企業規模が小さくなるほど「悪化」見込みの割合高く

続いて、企業規模別の景気見通しをみると、「回復局面」では『大企業』(8.6%)が『中小企業』(7.5%)より、1.1ポイント高い結果となった。また、「踊り場局面」では『大企業』(46.8%)が『中小企業』(40.8%)を6ポイント上回っている。一方、「悪化局面」では『大企業』(17.4%)が『中小企業』(25.1%)より、7.7ポイント低く、企業規模が小さくなるほど「悪化局面」の割合が高くなっていた。業界別でみると、「回復局面」では『金融』が10.1%で、唯一1割超となった。以下は『不動産』が9.5%、『サービス』が8.8%で続き、『小売』が4.7%で最も低かった。他方、「悪化局面」で最も高かったのは『小売』で31.7%、以下は『農・林・水産』が25.7%、『建設』が25.2%で続いたほか、最も低かったのは『金融』で15.1%だった。

景気悪化の懸念材料は「原油・素材価格上昇」、「人手不足」、「金利」、「米国経済」など

次に、「2025年の景気に悪影響を及ぼす懸念材料」について尋ねたところ、「原油・素材価格(の上昇)」が46.2%(前年比12.8ポイント減)で最も高かった。この結果に対して帝国データバンクは、「2024年も地政学的リスクにより緊迫したが、原油価格などの価格変動は限定的だったこともあり、前年から大きく低下した」との見解を示している。また、以下は「人手不足」が41.6%(同1.1ポイント増)、「物価上昇(インフレ)」が31.5%(同4.8ポイント増)、「為替(円安)」が30.7%(同6.7ポイント減)が続いた。

そのほか、日本銀行が2024年7月に政策金利の追加利上げを決定したことで、今後さらなる追加上げが予想されるなか、「金利(の上昇)」(24.1%、同6.3ポイント増)による景気への悪影響が懸念されている。また、トランプ氏の米大統領就任による政策転換への不安感などから「米国経済」(17.1%、同11.2ポイント増)への懸念も大幅に高まっていた。

景気回復に必要な政策は「人手不足の解消」に加え、「個人向け減税」や「個人消費の拡大策」なども

続いて同社は、「今後、景気が回復するために必要な政策」を尋ねた。すると、「人手不足の解消」が40.5%で、前年から0.2ポイント減と割合を維持し、全体のトップとなった。さらに、昨今話題となっている“103万円の壁”などが含まれる「個人向け減税」(39.6%)が前年から6.5ポイント上昇したほか、「中小企業向け支援策の拡充」(35.8%)や、「個人消費の拡大策」(33.7%)も3割台で続いている。

これらの結果に対して同社は、「人手不足や中小企業向けの施策が昨年に引き続き必要とされるなか、個人に対する減税や消費拡大への政策が重視される結果となった」としている。

本調査では、2025年の景気について「回復局面」と見込む企業が前年より減少し、「踊り場」と見込む企業は2年連続で4割を超えていた。また、「悪化局面」は前年から続いて2割超となったほか、「分からない」との回答も7年ぶりの水準に上昇した。総じて、2025年の景気は下振れのリスクを抱えつつ、横ばい傾向での推移が見通されている。懸念材料として挙がった「原油・素材価格上昇」や「人手不足」、「金利」や「米国経済」などは、企業活動におけるリスクとして存在感を高めていきそうだ。