2014年07月24日

マーサー ジャパン株式会社 年金・財務リスクコンサルティング 那須川 進一

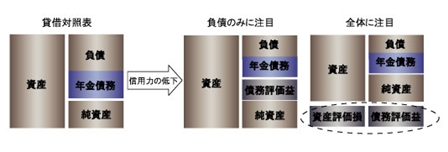

負債の時価評価のパラドクスというものをご存知でしょうか。企業の信用力の低下が逆にその企業の会計上利益をもたらし、信用力が低下すればするほどもうけがでるという現象のことです。国際会計基準の改正動向のひとつに年金債務の時価評価という話題がありますが、これも負債の時価評価のパラドクスを引き起こすことになります。このような「パラドクス」が支持される理由はいったい何なのでしょうか。

2010年4月に「IAS19号の公開草案」が公表されました。この公開草案ではひとまず議論は見送られることとなりましたが、それに先立って2008年3月に公表された『IAS19号「従業員給付」の改訂に関する予備的見解』では、「拠出ベース約定」というものに分類される年金制度の債務評価にあたり、その企業の信用リスクを織り込むべきという提案がありました。前回のコンサルタント・コラムでも触れさせていただきましたが、年金・退職金制度の退職給付債務(以下では「年金債務」と呼びます。)の評価にあたっては将来のキャッシュ・フロー(給付の支払)を現在の価値に割引計算して評価するというのが基本的な考え方となります。また、退職給付会計では退職給付を従業員への借金(給料・賃金の後払い)という性格を持つものと考えます。そこから、割引計算に際して使用する利率(割引率)は、その企業が借金する場合に要求される利率を用いるべきだ、という考え方が出てきます。年金債務の評価にあたり企業の信用リスクを織り込む場合、企業が潰れそうになると(つまり信用リスクが高くなると)年金債務が小さくなります。企業が潰れそうな状況にある場合、借金しようとするときに要求される利息・利率は信用リスクが織り込まれる分だけ高くなるはずです。この高い利率を用いて現在価値の計算を行うために年金債務が小さくなるのです。どこか矛盾が生じているように感じないでしょうか。企業の信用力が低下すればするほど、年金債務から開放されて財政状況が回復していく感じがします。なぜこのような評価方法が予備的見解の中で提案されていたのでしょうか。この矛盾が解消される興味深い考え方がありますので、簡単に紹介してみたいと思います。このように矛盾が感じられるのは、年金債務の部分のみに注目しているためです。企業が潰れそうになっている状況とはどういう状況かを考えてみますと、その原因としてその企業の収益性のの毀損があるはずです。例えば製品が売れなくなり工場や生産設備が遊休状態のまま付加価値を生み出さない状態が続いた結果、企業は潰れそうな状況に追い込まれるわけです。その工場や生産設備の収益性の低下が資産の評価額に適切に反映されるのであれば、それらが遊休状態にあることによる資産価値の減少、即ち損失として認識され(※)、負債の側から生じる利益と相殺されることとなりパラドクスとはならないのです。ところが、貸借対照表においては、この貴重な情報をひとつの数字に変換して表示しなければなりません。つまり、将来キャッシュ・フローを割引率を使用して現在価値に引きなおし、それを貸借対照表に計上することになります。割引計算については、財務諸表の利用者がその判断のもとで行えばよいとも思えます。そこで、下のような将来キャッシュ・フローの情報が開示されると、財務諸表の利用者にとって有益で面白いと思うのですが、いかがでしょうか? 財政状態の把握に際して有益な情報を提供できるもののように思います。

ただ、国際会計基準はよく「時価主義」だと言われるものの、すべての資産・負債を完全に時価評価するわけではありません。このような状況のなかで、債務評価に信用リスクを織り込むという考え方を導入するとその「矛盾」が際立ってしまいます。今後のIAS19号の改正動向に注目していきたいと思います。(※)現行の会計基準のもとでは、企業の工場や生産設備は時価評価されません。

※本記事は2011年2月時点の記事の再掲載となります。

マーサー ジャパン株式会社 年金・財務リスクコンサルティング 那須川 進一

退職金・年金制度改革、年金制度のALM分析、退職給付会計計算、ストックオプションの公正価値評価などに従事。最近ではポイント・マイレージの会計基準の動向を注視。前職では大手監査法人にて会計監査を経験。

退職金・年金制度改革、年金制度のALM分析、退職給付会計計算、ストックオプションの公正価値評価などに従事。最近ではポイント・マイレージの会計基準の動向を注視。前職では大手監査法人にて会計監査を経験。東京大学理学部数学科卒

この記事はあなたの人事キャリア・業務において役に立ちましたか?

参考になった場合はクリックをお願いします。

参考になった場合はクリックをお願いします。